Page 69 - 2023年第54卷第2期

P. 69

除了对参数的解释,脆弱性曲线的另一个重要作用是给出不同危险性情况下,不同损失状态的概

率。具体损失状态概率可以从如下公式求出:

+

p(Ls ≤轻度损失 h) =1 - Φ( β 1 β × ln (h))

p(Ls>轻度损失 h) = Φ( β 1 β × ln(h))

+

( 17)

+

p(Ls>中度损失 h) = Φ( β 2 β × ln (h))

+

p(Ls>重度损失 h) = Φ( β 3 β × ln (h))

式中:Ls为损失状态;Φ(·)为标准正态函数;β 为参数;h为水深。

根据表 1参数,绘制不同服务行业脆弱性曲线如图 5所示。Shinozuka概率模型的参数也同样给

= 3 .476,可以理解为,

出,μ为 ln(h)尺度的均值,exp( μ )为 h尺度的中位数。如,批发零售业的 μ 1

) =32.33cm 。尽管参数不同,但两种方法给出的脆弱性曲线是

引起轻度损失以上的中位水深为 exp( μ 1

一致的。

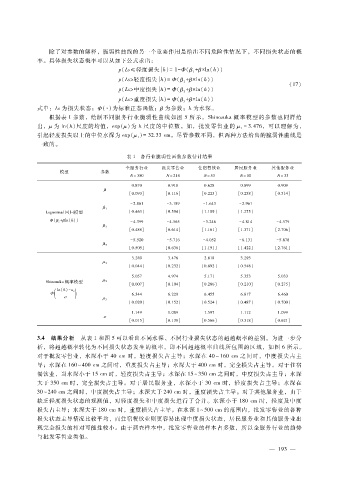

表 1 各行业脆弱性函数参数估计结果

全服务行业 批发零售业 住宿餐饮业 居民服务业 其他服务业

模型 参数

N= 350 N= 214 N= 53 N= 50 N= 33

0.870 0.918 0.628 0.899 0.909

β

[0.093] [0.116] [0.223] [0.258] [0.514]

- 2.861 - 3.189 - 1.643 - 2.961

β 1

Lognormal 回归模型 [0.463] [0.594] [1.109] [1.275]

Φ( β i β ln(h)) - 4.399 - 4.565 - 3.246 - 4.814 - 4.579

+

β 2

[0.488] [0.614] [1.161] [1.371] [2.706]

- 5.520 - 5.716 - 4.052 - 6.131 - 5.878

β 3

[0.505] [0.636] [1.191] [1.422] [2.761]

3.289 3.476 2.618 3.293

μ 1

[0.044] [0.232] [0.892] [0.548]

5.057 4.974 5.171 5.353 5.033

Shinozuka概率模型 μ 2

[0.007] [0.104] [0.286] [0.210] [0.275]

( )

ln(h) - u i

Φ 6.344 6.229 6.455 6.817 6.460

σ

μ 3

[0.020] [0.152] [0.524] [0.487] [0.700]

1.149 1.089 1.597 1.112 1.099

σ

[0.015] [0.138] [0.566] [0.318] [0.621]

3.4 结果分析 从表 1和图 5可以看出不同水深、不同行业损失状态的超越概率的差别。为进一步分

析,将超越概率转化为不同损失状态发生的概率,即不同超越概率曲线所包围的区域,如图 6所示。

对于批发零售业,水深小于 40cm时,轻度损失占主导;水深在 40~160cm之间时,中度损失占主

导;水深在 160~400cm之间时,重度损失占主导;水深大于 400cm时,完全损失占主导。对于住宿

餐饮业,当水深小于 15cm时,轻度损失占主导;水深在 15~350cm之间时,中度损失占主导;水深

大于 350cm时,完全损失占主导。对于居民服务业,水深小于 30cm时,轻度损失占主导;水深在

30~240cm之间时,中度损失占主导;水深大于 240cm时,重度损失占主导。对于其他服务业,由于

缺乏轻度损失状态的观测值,对轻度损失和中度损失进行了合并。水深小于 180cm时,轻度及中度

损失占主导;水深大于 180cm时,重度损失占主导。在水深 1~500cm的范围内,批发零售业的各种

损失状态主导情况比较平均,而住宿餐饮业则更容易出现中度损失状态,居民服务业和其他服务业出

现完全损失的相对可能性较小。由于调查样本中,批发零售业的样本占多数,所以全服务行业的趋势

与批发零售业类似。

— 1 9 3 —