Page 10 - 水利学报2021年第52卷第2期

P. 10

经济发展到一定水平(50%<S<55%),经济驱动力减缓。

C 区:临界拐点区。用水已经受到总量控制指标约束(0.95<P<1),未来用水增长空间有限;经济

发展到较高水平(55%<S<60%),经济驱动力进一步减缓。

D 区:胁迫调控区。用水已经超过总量控制指标(P>1),或水源无法保障,受到生态保护和宏观

政策调控影响,即使经济社会用水需求十分强烈,也必须调整回归到可持续发展水平。

E 区:自然拐点区。经济发展到高水平(S>60%),水资源胁迫相对较小,用水总量受到经济社会

发展的自然驱动,将逐步出现用水增长的拐点。

F 区:稳定调整区。用水已经超过总量控制指标(P>1),并且经济发展到高水平(S>60%)的区

域,用水总量已经出现极值,在水源胁迫下,将会逐步减少用水总量。

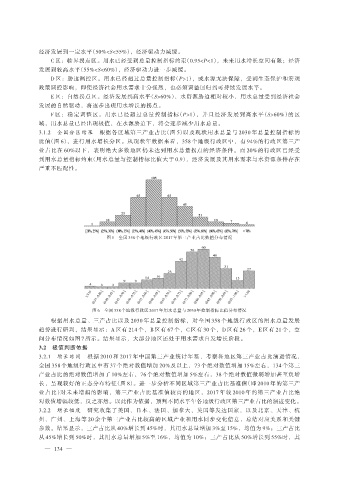

3.1.2 全国分区结果 根据各区域第三产业占比(图 5)以及现状用水总量与 2030 年总量控制指标的

比值(图 6),进行用水增长分区。从现状年数据来看,358 个地级行政区中,有 94%的行政区第三产

业占比在 60%以下,表明绝大多数地区仍未达到用水总量拐点的经济条件。而 20%的行政区已经受

到用水总量指标约束(用水总量与控制指标比值大于 0.9),经济发展及其用水需求与水资源条件存在

严重不匹配性。

图 5 全国 358 个地级行政区 2017 年第三产业占比数值分布情况

图 6 全国 358 个地级行政区 2017 年用水总量与 2030 年控制指标比值分布情况

根据用水总量、三产占比以及 2030 年总量控制指标,对全国 358 个地级行政区的用水总量发展

趋势进行研判,结果显示:A 区有 214 个,B 区有 67 个,C 区有 30 个,D 区有 26 个,E 区有 21 个,空

间分布情况如图 7 所示。结果显示,大部分地区还处于用水需求自发增长阶段。

3.2 极值判断依据

3.2.1 增长时间 根据 2010 和 2017 年中国第三产业统计年鉴,考察各地区第三产业占比演进情况,

全国 358 个地级行政区中有 37 个绝对数值增加 20%及以上,73 个绝对数值增加 15%左右,134 个第三

产业占比的绝对数值增加了 10%左右,76 个绝对数值增加 5%左右,38 个绝对数值微弱增加甚至负增

长,呈现较好的正态分布特征(图 8)。进一步分析不同区域第三产业占比基准值(即 2010 年的第三产

业占比)对未来增幅的影响,第三产业占比基准值较高的地区,2017 年较 2010 年的第三产业占比绝

对数值增幅较低,反之亦然。以此作为依据,预判不同水平年各地级行政区第三产业占比的演进变化。

3.2.2 增长幅度 研究收集了美国、日本、法国、加拿大、英国等发达国家,以及北京、天津、杭

州、广州、上海等 20 余个第三产业占比较高的区域产业和用水同步变化信息,总结对应关系和关键

参数。结果显示,三产占比从 40%增长到 45%时,其用水总量增加 3%至 15%,均值为 9%;三产占比

从 45%增长到 50%时,其用水总量增加 5%至 16%,均值为 10%;三产占比从 50%增长到 55%时,其

— 134 —